解读回购新规:有利于稳定市场;国企回购占比有望提升

股份回购制度历经多年酝酿后再度迎来调整。

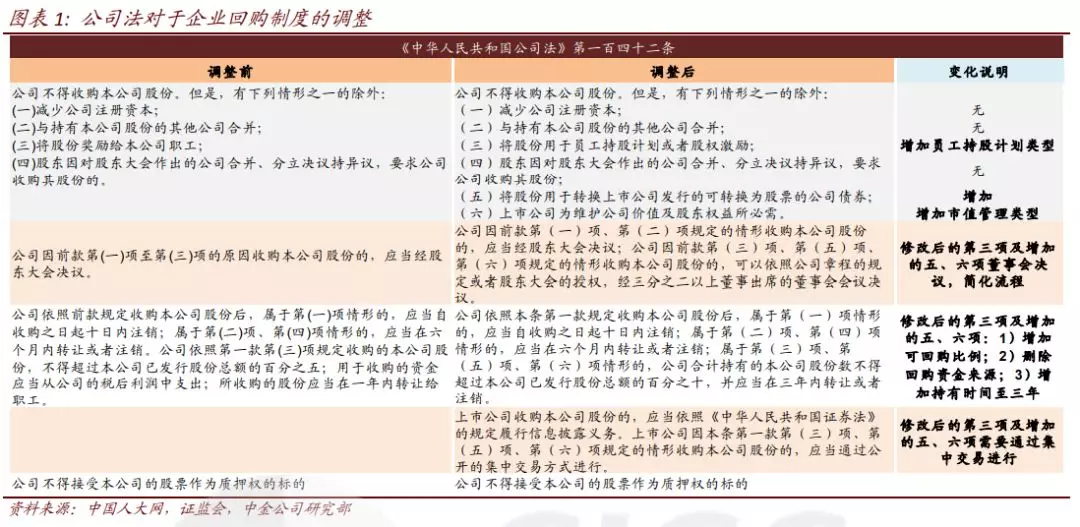

历经多年酝酿后,今年9月初证监会公示其同有关部门提出完善上市公司股份回购制度修法建议,10月26日全国人大常委会审议通过了《全国人民代表大会常务委员会关于修改<中华人民共和国公司法>的决定》对公司法第一百四十二条有关公司股份回购制度的规定进行了专项修改,并自公布之日起施行。

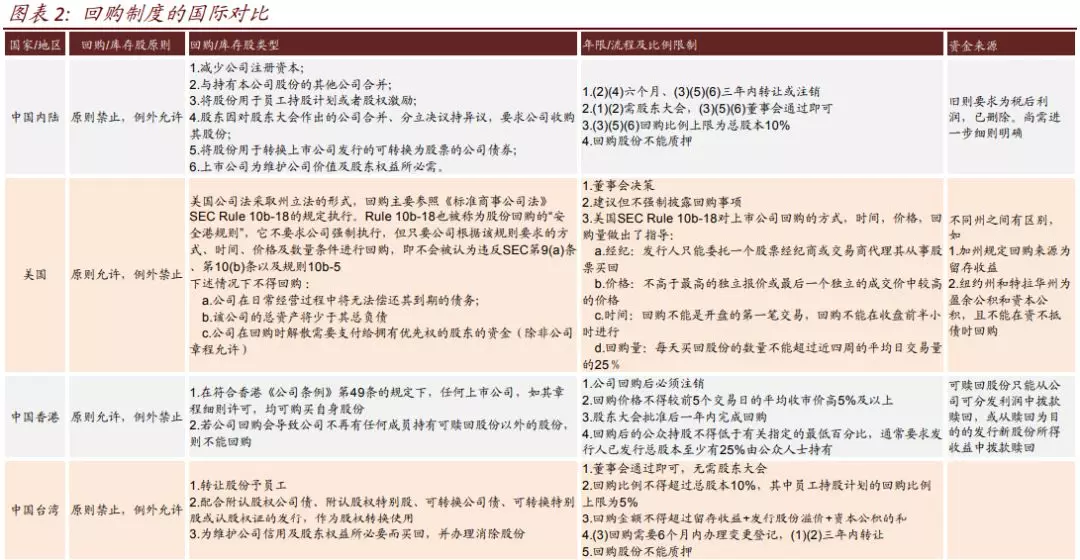

这是继2005年回购制度调整后的又一次变革。

十三年后回购制度再度迎来调整

本次调整虽仍未能实现“原则允许,例外禁止”,但扩大了回购范围、简便回购机制、放宽回购条件。本次回购制度的修改主要包括三个方面:

增加回购情形。包括用于员工持股计划、配合可转换公司债券、维护公司价值及股东权益所必需三种类型;

简化流程:新增的回购情形及股权激励可由董事会决议,省略股东大会决议环节;

条件放宽:新增的回购情形及股权激励形式下的回购上限由之前的5%提升至10%,延长持有期至三年(原规定一年内转让)。

新规删除了“回购资金应当从公司税后利润支出”一项,不排除后续交易所或对回购资金来源、交易方式等做进一步的细项规定。

回购制度调整有利于平抑股价非理性波动、调节公司资本结构、便利员工持股/股权激励,但也可能带来内幕交易、市场操纵等一系列问题,需要制度建设、监管的多方配合。

回购制度调整当前有利于稳定市场

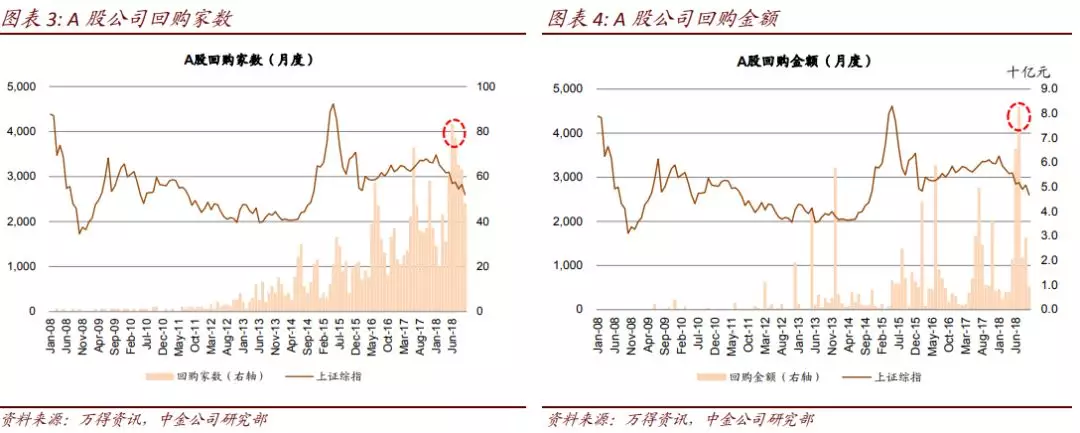

回购规模有望进一步提升。2005年规则调整后A股市场的回购规模稳步提升,尤其是今年回购金额已经达到254亿元,超过去年全年(194亿元),也高于同期的香港中资股回购规模(47亿元)。

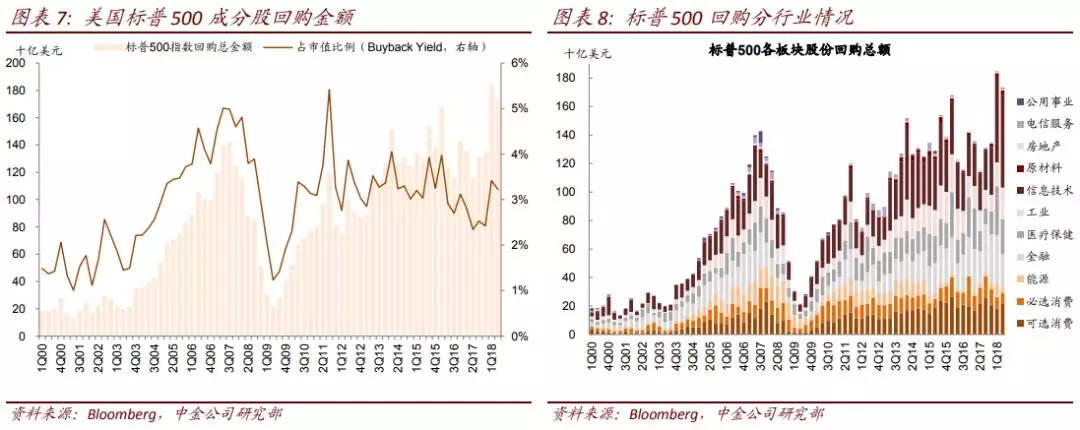

但与美国等市场相比,股份回购力度还显著偏小。美股按照标普500指数成分统计,今年上半年回购金额已经达到了3500亿美元,占标普500市值的3.3%。远高于A股当前的水平(上半年回购规模占自由流通市值的0.066%,考虑增持占比为0.8%),回购也是美股持续上行的重要力量之一。本次修改股份回购相关规定之后,A股公司股份回购将更加灵活。

行业和板块方面,A股此前回购以非金融企业中的民企、新经济为主,回购原因主要为股权激励。由于此前可回购类型有限,主要以股权激励为主(根据样本不完全统计股权激励可能占回购类型的80%以上),回购企业多为民企和新经济行业中现金流相对充裕的公司(2018年非金融企业占全部回购金额的98%,民企占全部回购的82%,新经济为68%),尤其是商贸零售、家电、食品饮料、医药、传媒互联网、电子等。本次回购增加了员工持股、市值管理、可转换债券等回购类型,结合当前的国企改革进展及市场环境,预计未来国企回购占比有望提升。

长期来看,如果金融体系改革开放力度加大,其回购占比也有较大的提升空间(2017年美国金融业的回购占比为23%)。

在估值比较极端的情况下,股份回购企业数量增加可以成为稳定市场的力量之一。在本次回购新规调整后仅四个交易日,已经有近百家公司发布与回购相关的公告,其中昨晚披露回购计划的中国平安拟回购不超过公司总股本10%的股份,按当前收盘价计算回购上限超千亿元,是今年全部A股已回购规模的4倍左右。

回购制度放宽结合当前市场估值已经较为极端、部分优质企业股价存在明显低估、投资者情绪普遍悲观、阶段性利空(如近期的三季报业绩,个别市场、行业事件等)易被不成比例放大的市场环境,预计短期仍将有更多上市公司公告回购计划。

建议关注前期股价跌幅较大、估值尤其是市净率较低、现金流较好、在手现金充裕的优质企业。